Руководителю

Управления Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций по Челябинской области

(РОСКОМНАДЗОР)

…………… М.И.

…………………………..

От: Шмидта Александра Вальдемаровича

Руководителя

ООО «ДРИМЕКС

Холдинггезельшафт мбХ», info@drimex.de,

Администратора доменного имени второго уровня ИСКР.рф

ОТВЕТ

на Запрос РОСКОМНАДЗОРА

«О предоставлении сведений по обращению

Шутемовой А.В.» от 03.04.2019 года № 6028-05/74

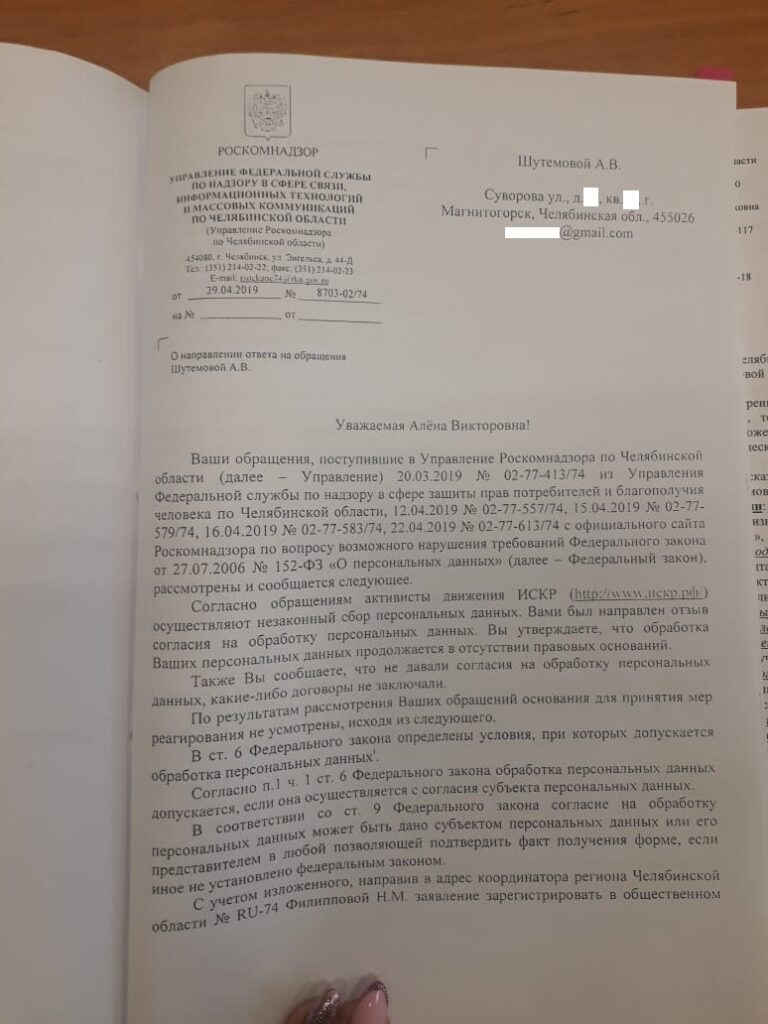

Настоящим сообщаю, что являюсь руководителем Общества с Ограниченной Ответственностью «ДРИМЕКС Холдинггезельшафт мбХ», зарегистрированного в Федеративной Республике Германии, HR B 61298, в Административном суде Ганновера, 11.09.2003 налоговой инспекцией Ганновер-Север, налоговый №25/204/34869, НДС-Идентификационный № DE227211860. Дополнительная регистрационная информация об указанной организации размещена на сайте http://www.drimex.biz/html/impressum.html.

Деятельность представителей данной организации не имеют какой-либо географической «деловой привязки» к региону своего физического нахождения и могут быть активными в любом месте Мира, в связи с чем ООО «ДРИМЕКС Холдинггезельшафт мбХ» правомерно осуществляет свою деятельность также на территории Российской Федерации, в том числе, и в качестве оператора ИСКР («Интернациональной Системы Качественного Развития»), «Системы Совершенного Справедливого Развития» (Системы ССР), согласно «Структуре Самоуправления и Экономического взаимодействия в «Хорошей Глобализации», презентационные материалы по которой размещены на сайте Движения http://rdachse.isqe.ru/, с Аудио-Видео пояснениями в Youtube по следующим адресам: https://www.youtube.com/watch?v=SSJYAbENLKQ ,

https://www.youtube.com/watch?v=VW-mu3XFicE .

Данное Движение расширяется новыми её участниками (в среднем, тысяча человек каждые 2-5 дней) и охватывает, на момент подачи данного Заявления, более 54 тысяч участников, в 42-х странах Мира: http://rdachse.isqe.ru/html/welt.html.

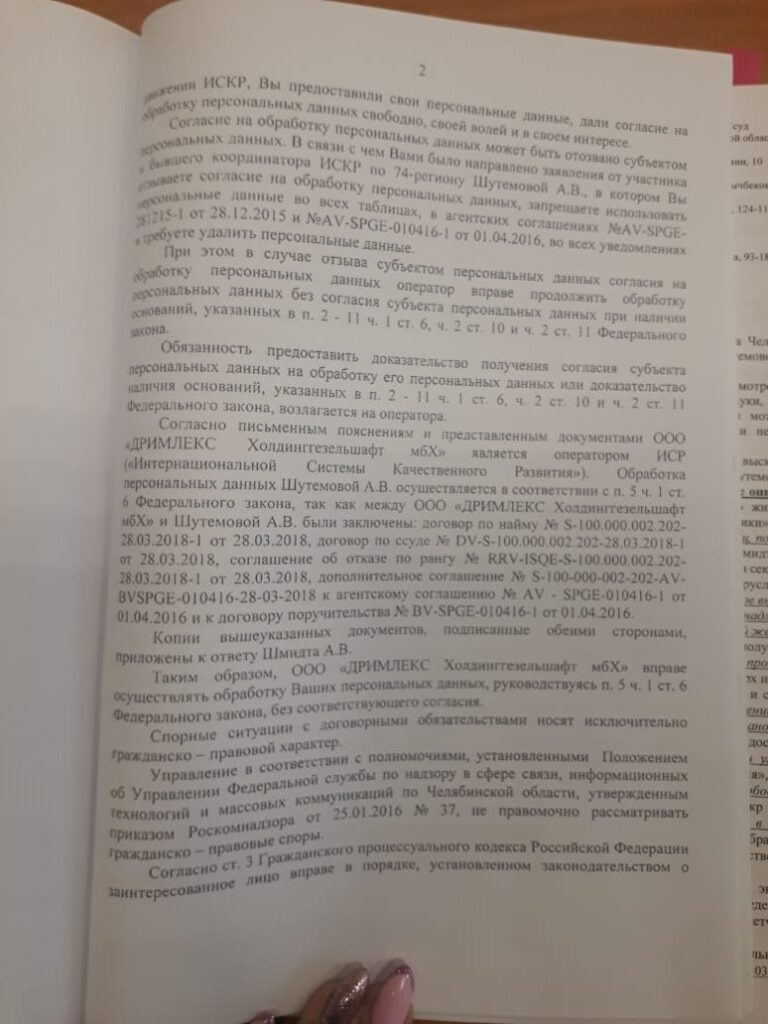

Учитывая изложенное, руководствуясь свободным волеизъявлением обоих сторон между Обществом с Ограниченной Ответственностью «ДРИМЕКС Холдинггезельшафт мбХ» и гр. Шутемовой Аленой Викторовной были заключены следующие договоры:

– Договор по найму на работу № S-100.000.002.202-28.03.2-18-1 от 28.03.2018 года, в силу параграфа 8 которого Шутемова А.В. признала, что данные в личном деле сотрудника фирмы являются обязательной составной частью настоящего договора;

– Договор по ссуде № DV-S-100.000.002.202-28.03.2018-1 от 28.03.2018 года, сроком действия на 26 лет (параграф 3 с возможностью автоматической пролонгации) и согласованием сторонами места проведения судебных разбирательств в г.Ганновере, ФРГ (параграф 5);

– соглашение об отказе по рангу № RRV-ISQE-S-100.000.002.202-28.03.2018-1 от 28.03.2018 г., в рамках которого Шутемова А.в. выступает в качестве кредитора (преамбула соглашения);

– Дополнительное соглашение № S-100-000-002-202-AV-BV-SPGE-010416-28-03-2018, которое свидетельствует о присоединении Шутемовой А.В. к условиям Агентского соглашения № AV-SPGE-010416 от 01.04.2016 года и Договору Поручительства № BV-SPGE-010416-1 от 01.04.2016 года. В рамках указанного соглашения Шутемова А.В. подтверждает, что добровольно передаёт свои правдивые данные, принимает условия Агентского соглашения и Договора Поручительства, формирует резервирование «залоговой массы» по счету Лизингодателя для поставок по оперативному лизингу, по другим договорам, т.е. участвует в реализации экспортно-импортных и лизинговых программ по основным договорам.

Как следует из содержания вышеуказанных договоров в силу норм российского законодательства, законодательства ФРГ и международных правил Шутемова А.В. добровольно сообщила свои персональный данные (реквизиты паспорта, дата и место рождения и место проживания, телефон и электронный адрес), которые позволяют идентифицировать ее как участника соответствующих правоотношений и необходимы для целей исполнения этих договоров.

В соответствии со ст. 3 Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» (далее «Закон № 152-ФЗ») персональными данными (далее «ПДн») является любая информация, относящаяся к прямо или косвенно определенному или определяемому на основании такой информации физическому лицу (субъекту ПДн). Любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с ПДн, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение ПДн, признаются обработкой ПДн (п. 3 ч. 1 ст. 3 Закона № 152-ФЗ).

Оператором ПДн, как следует из п. 2 ст. 3 Закона N 152-ФЗ, является лицо, в том числе юридическое, организующее и (или) осуществляющее обработку ПДн, а также определяющее цели обработки ПДн, состав ПДн, подлежащих обработке, действия (операции), совершаемые с ПДн. При этом лицо признается оператором ПДн вне зависимости от какой-либо регистрации, наличия или отсутствия специальных разрешений, а в силу самого факта осуществления им деятельности по обработке ПДн.

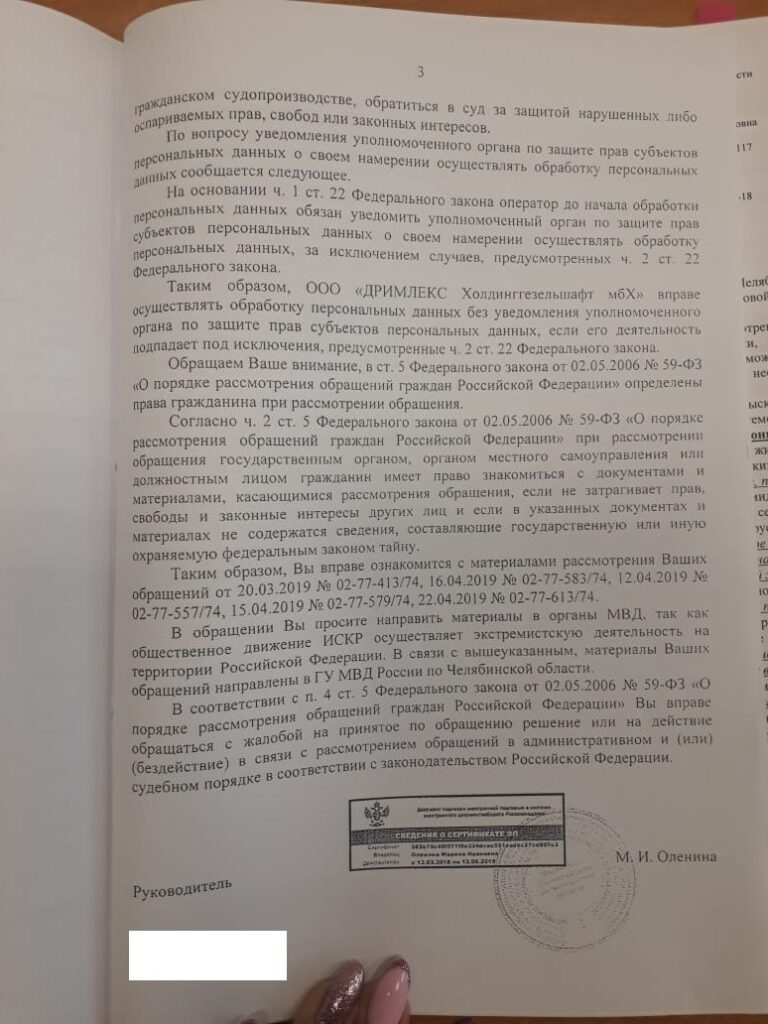

Случаи, при которых допускается обработка ПДн без согласия субъекта таких данных, установлены ст. 6 Закона № 152-ФЗ. Причем установлены они исчерпывающим образом. Так, например, допускается обработка ПДн, если она необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект ПДн, а также для заключения договора по инициативе субъекта ПДн или договора, по которому субъект ПДн будет являться выгодоприобретателем или поручителем (п. 5 ч. 1 ст. 6 Закона № 152-ФЗ). По смыслу этой нормы лицом, которому предоставляется возможность обработки ПДн, является стороной по указанному договору. В силу ч. 1 ст. 22 Закона № 152-ФЗ до начала обработки ПДн операторы обязаны уведомить уполномоченный орган по защите прав субъектов ПДн (далее – уполномоченный орган) о своём намерении осуществлять обработку ПДн, за исключением случаев, предусмотренных ч. 2 ст. 22 Закона № 152-ФЗ. Так, уведомлять уполномоченный орган не нужно, если ПДн получены оператором в связи с заключением договора, стороной которого является субъект ПДн, при том, что ПДн не распространяются, не предоставляются третьим лицам без согласия субъекта ПДн и используются оператором исключительно для исполнения указанного договора и заключения договоров с субъектом ПДн (п. 2 ч. 2 ст. 22 Закона № 152-ФЗ).

Таким образом, обработка ПДн контрагентов – физических лиц (в том числе являющихся индивидуальными предпринимателями), с которыми непосредственно у организации заключены договоры, может осуществляться без согласия на обработку ПДн и без уведомления уполномоченного органа при условии, что эти данные не будут распространяться и предоставляться третьим лицам без согласия субъекта ПДн и будут обрабатываться только в целях заключения с ними соответствующих договоров.

Таким образом, наличие вышеуказанных документов подтверждает, что между ООО «ДРИМЕКС Холдинггезельшафт мбХ» и Шутемовой А.В. имеют место договорные отношения, в связи с чем обработка персональных данных Шутемовой А.В. в рамках этих договоров производится Обществом законно и не требует направления уведомления уполномоченному органу.

При этом по общим правилам российского законодательства владелец персональных данных вправе отозвать согласие на обработку информации о себе. Однако для случаев ч. 4 и 5 ст. 21 закона № 152-ФЗ есть два исключения, при которых уничтожение персональных данных можно не проводить:

– если иное условие присутствует в договоре между компанией и субъектом данных;

– если компания на законных основаниях вправе обрабатывать данные без согласия субъекта.

В последнем случае в силу ст.ст. 6.1. и 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны хранить информацию о своих бенефициарных владельцах и о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, не менее пяти лет со дня получения такой информации, в том числе в отношении физических лиц – фамилию, имя, а также отчество (если иное не вытекает из закона или национального обычая), гражданство, дату рождения, реквизиты документа, удостоверяющего личность, данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, адрес места жительства (регистрации) или места пребывания, идентификационный номер налогоплательщика (при его наличии), а в случаях, предусмотренных пунктами 1.11 и 1.12 настоящей статьи, фамилию, имя, а также отчество (если иное не вытекает из закона или национального обычая), серию и номер документа, удостоверяющего личность, а также иную информацию, позволяющую подтвердить указанные сведения.

Таким образом, с учетом природы заключенных между ООО «ДРИМЕКС Холдинггезельшафт мбХ» и Шутемовой А.В. вышеуказанных договоров, можно сделать вывод, что, уничтожение персональных данных до истечения пятилетнего срока после прекращения отношений с клиентом, будет являться нарушением 115-ФЗ, в связи с чем общество вправе осуществлять обработку персональных данных заявителя (т.е. хранение персональных данных) в течение пяти лет без согласия их владельца.

Кроме этого, согласно положениям федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учёте» организации обязаны хранить первичные учётные документы, регистры бухгалтерского учёта и бухгалтерскую отчётность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации.

При этом действующее российское, а также немецкое налоговое законодательство, законодательство о налоговом, бухгалтерском и банковском учёте не допускает, чтобы первичные документы учета, к которым относятся заключённые с Шутемовой А.В. договоры и приложения к нему, не содержали сведений об участниках такого соглашения в пределах возможной их идентификации.

Дополнительно прошу учитывать, что в установленном законом порядке от Шутемовой А.В. к лицу, с которым у неё были заключены соответствующие договоры соответствующего заявления об их расторжении не поступало, что юридически значимо в частности для защиты интересов организации в суде (в течении сроков исковой давности), а также для представления сведений по проверкам надзорных органов и в целях налогового учёта.

Кроме этого, Обществом был сделан запрос в немецкую налоговую консалтинговую компанию «Франц+Партнеры» относительно существующих правил хранения первичных документов на территории Германии, из ответа на который следует, что нормативные и обязательные для соблюдения сроки хранения деловой документации (договоров, писем, платёжных документов и т.п.) составляют от шести до десяти лет в зависимости от их вида и отношения к налогообложению и отчётности.

При таких обстоятельствах, требования Шутемовой А.В. об уничтожении ее персональных данных в случае, когда гражданско-правовые отношения между сторонами породили у лиц данных правоотношений публичные обязанности, является нарушением прав и законных интересов, как самого оператора, так и публичных интересов, и в частности, в области государственного контроля за состоявшимися гражданско-правовыми отношениями с точки зрения налогового, банковского, бухгалтерского учёта, создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путём и финансированию терроризма.

Приложение:

- Копия Договор по найму на работу № S-100.000.002.202-28.03.2-18-1 от 28.03.2018г.

- Копия Договор по ссуде № DV-S-100.000.002.202-28.03.2018-1 от 28.03.2018 г.

- Копия Соглашения об отказе по рангу № RRV-ISQE-S-100.000.002.202-28.03.2018-1 от 28.03.2018 г.

- Копия Дополнительного соглашения № S-100-000-002-202-AV-BV-SPGE-010416-28-03-2018 с Агентским соглашением № AV-SPGE-010416 от 01.04.2016 года и Договором поручительства № BV-SPGE-010416-1 от 01.04.2016 года.

- Копия Ответа налоговой консалтинговой компании «Франц+Партнёры» № 176/92 от 10.04.2019 года с переводом.

Руководитель

ООО «ДРИМЕКС Холдинггезельшафт мбХ»

А.В. Шмидт

12.04.2019